功夫研报:游资大佬发声:牛市要来了,前三次精准预言全中

目录

功夫复盘:

当前短线情绪温度60,指数涨跌不定,今日不确定性大,观望为主。策略:1.平开、高开观望;2.大幅低开,盘中猛杀,轻仓。

行业挖掘机:

一、天然气:煤改气快速释放,气荒局面恐再现,天然气高景气度确认,今年冬季供需仍紧张。

二、万年青:万年青:三季报业绩大超预期+地产支撑,前途一片光明(天风证券)

三、丰山集团:次新+行业集中度低+业绩稳定增长,市场广阔(海通证券)

功夫复盘

情绪温度计:上周五两市上涨家数2178家;涨跌停比67:4;涨跌5%比58:48;炸板率37%。通过各项指标得出,对短线而言,这一数据表明市场操作的不确定性较大,风险偏好低的交易者可继续选择观望。策略:1.平开、高开观望;2.大幅低开,盘中猛杀,轻仓。

上周回顾:

综合来看,在全球市场普跌的背景下,A股市场逆势飘红意义重大,市场筑底迹象明显。目前,A股市场经历了前期的调整后,其整体估值水平已与2008年底和2012年底市场达到最低点时相当。,但反弹持续性和力度如何,仍需进一步关注成交量变化和改革政策推进情况。

板块梳理:上周五

今日猜想:回首过去,这位大佬仅在05年、09年、13年出来说过话,后面的情况大家都清楚,A股皆走出一轮轰轰烈烈的牛市。此情此景,耐人寻味,顶级投资人的嗅觉是很灵敏的,大家也要做好牛市随时到来的准备。回到市场中来,上周以券商为首的金融股成为掀起指数反弹的主力军,每当指数危难之际,券商总挺身而出,所以后面指数调整时券商大概率还是稳定军心的主要力量。

壳资源是需要重点关注的,此类有政策利好的题材很容易走出二波行情。

行业挖掘机

(一)天然气:煤改气快速释放,气荒局面恐再现,天然气高景气度确认

1.煤改气快速释放, 推动天然气需求旺盛

1)得益于大气治理政策不断加强,煤改气、油改气持续推进, 2017年至今,天然气延续高增长态势;

2.国产气和进口管道气增长缓慢,LNG成保供主力

2018年1-8月,我国天然气对外依存度上升至43%。2017年LNG进口47%的增速大幅超过管道气进口9%的增速。目前我国储气调峰设施建设严重滞后,难以满足季节调峰需求。预计未来2年冬季气荒将延续,进口LNG仍将高速增长。

3.天然气市场化价改持续推进

1)LNG为市场化定价,其价格是对供需关系的直接反应。今年天然气呈现淡季不淡局面,同时国际油价的持续上涨也在一定程度上推动LNG进口价格上涨。

4.天然气基本面可以确认将维持高景气度,来看看哪些标的值得关注?

1)天然气需求快速增长确定性高,上游新增供给个股受益。重点关注广汇能源、 蓝焰控股 ;

2 )进口LNG成保供主力,拥有LNG接收站的公司业绩弹性提高。重点关注广汇能源,深圳燃气 、中天能源。

(二)万年青:三季报业绩大超预期+地产支撑,前途一片光明(天风证券)

1.2018Q3超预期,全年业绩值得期待

受益水泥行业淡季不淡,公司三季度实现营收同比增长57%,归母净利润同比增长 144%。四季度,水泥价格不会在旺季大幅走低,上调公司四季度业绩预期至 4.2 亿元。

2.水泥销售量增价升,盈利能力稳中有升

受益于供给侧改革,水泥价格大幅上涨,同时公司所在市场区需求稳健,销量上涨;

17 年来江西水泥价格处于洼地, 2018 年来受外围价格拉动水泥价格走出洼地、 不断上涨, 江西、福建、 广东三季度高标水泥价格分别上涨 135 元/吨、 121 元/吨、 131 元/吨。

3.江西基建需求不弱,地产需求或仍有支撑

1)公司主要业务区域在江西,辐射福建、浙江、广东等经济发达地区,前8月江西、福建、广东累计固投增速分别为 11.4%、 13.3%、 10.2%,远高于东部地区,下半年,江西和福建基建投资增速或将维持高增长,对水泥需求形成有力支撑;

2)18 年来,江西商品房销售面积累计上行,在地产后市悲观预期下,江西仍有一定支撑。叠加现阶段江西地区水泥库存处于低位, 四季度水泥价格有望稳中有进。

4.维持18 年水泥行业高景气度的判断

供给结构不断优化,需求端基本持平或略有下降,水泥价格维持在同期高位。 两因素促使供给结构持续优化,一是环保错峰的执行力度在提升; 二是环保错峰的范围在扩大,华南、西南、西北等地区还有进一步提升的空间。

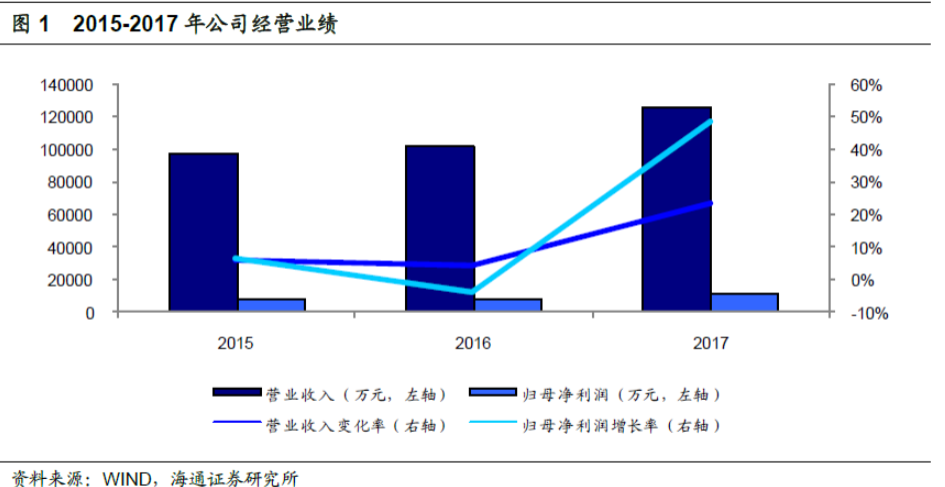

(三)丰山集团:次新+行业集中度低+业绩稳定增长(海通证券)

1、不起眼的农药行业大大的市场

丰山集团主要从事农药的研发,近几年公司主营业务毛利率基本稳定,盈利能力稳定。2017 年,因市场需求旺盛以及部分生产企业因不满足环保要求被限产关停,平均售价涨幅较大,销售收入同比增幅较大;目前受竞争对手减产等因素影响,公司产品销售状况良好,销售收入上升。

2、国内农药市场集中度低,丰山集团位于前列

全球地区(除拉丁美洲外)的农药销售额同比均实现增长。目前,全球农药行业国际分工业已形成。2017 年,

国内农药产业集中度低,企业规模小。我国农药行业仍然存在产业集中度较低,企

业规模较小、竞争力弱、产品同质化严重等问题

公司拥有较强的市场竞争能力。根据中国农药工业协会发布的2015-2017年中国农药销售百强企业榜单,公司排名分别为第31位、第34位及第35位,

3、公司将会继续强化主营产品的低位

公司主营业务收入主要来源于除草剂产品。2014-2017年,除草剂营收从5.29亿元增长到7.67亿元,复合增速为13.18%;预计公司将会继续加强在除草剂领域的研发投入,强化除草剂在公司营收中的主体地位。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工,欢迎下载功夫财经APP, 在首页音频专区点击功夫研报收获更多精华,我们明天再见!